Les marchés des changes (FX) des principales devises ont tendance à être stables, à évoluer lentement et à être extrêmement liquides. C’est pourquoi il est relativement rare, en l’absence de chocs massifs ou de dislocations du marché, d’observer de grands mouvements dans ces devises. Cependant, au cours des derniers trimestres, le yen japonais (JPY) s’est déprécié à une vitesse record par rapport à l’USD. Le mouvement USD:JPY s’est encore accéléré ces dernières semaines, la monnaie japonaise tombant à des niveaux jamais attendus depuis des années.

La cause de la forte dépréciation du yen est due principalement à une nette différence dans l’orientation de la politique de la Banque du Japon (BoJ) et des autres grandes banques centrales. La Réserve fédérale américaine (Fed) et la Banque centrale européenne (BCE) avancent sur un changement de politique « faucon » pour maîtriser l’inflation. L’approche de la BoJ consiste à maintenir plus longtemps sa combinaison de politiques ultra-allégées, étant donné que l’inflation n’est pas un sujet de préoccupation pour le Japon. Ainsi, la BoJ continuera à appliquer des taux d’intérêt négatifs, des achats d’actifs à grande échelle et des mesures de contrôle de la courbe des taux qui plafonnent les taux à long terme à de faibles niveaux.

Cette divergence de politique entraîne d’importantes sorties de capitaux du Japon vers d’autres économies avancées, notamment les États-Unis, ce qui exerce une pression sur le yen. Cette situation s’explique par le fait que les investisseurs japonais recherchent à l’étranger des rendements pondérés par le risque plus élevés. Alors que les rendements des obligations d’État japonaises à 10 ans sont à peine positifs, juste au-dessus de 25 points de base (pb), les rendements du Trésor américain à 10 ans sont proches de 300 pb.

La question qui se pose est la suivante : pourquoi la BoJ est-elle si « dovish » ? Quelle est la cause d’une telle divergence de politique par rapport à la Fed et aux autres banques centrales ?

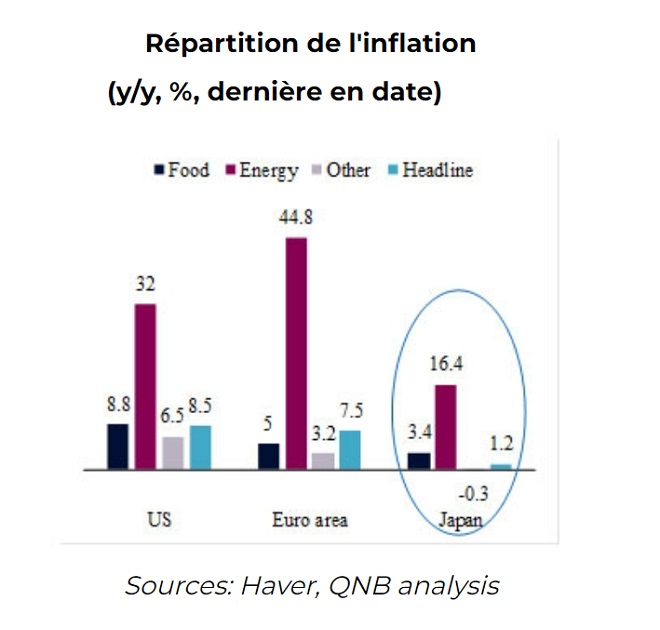

À notre avis, tout est question d’inflation. Et le Japon se distingue effectivement des autres économies avancées en matière d’inflation, notamment au cours des derniers trimestres. Contrairement à la Fed ou à la BCE, qui se concentrent désormais sur la lutte contre l’inflation, le principal combat de la BoJ reste la lutte contre une déflation bien ancrée. En fait, en dépit d’une récente reprise depuis le seuil négatif, l’inflation au Japon reste modeste, avec un taux de 1,2 % en mars 2022.

L’inflation japonaise se situe toujours bien en dessous de l’objectif de 2 % fixé par la BoJ en 2013. Et une part importante des prix qui augmentent dans le pays provient de composantes de l’inflation plus volatiles et souvent importées, comme les produits alimentaires et énergétiques liés aux matières premières. D’autres composantes de l’inflation japonaise, comme le logement et l’éducation, continuent d’indiquer des pressions sur les prix modérées. On observe même quelques baisses de prix pour des biens et services importants, notamment les soins médicaux et les transports. Les chiffres confirment jusqu’à présent l’idée selon laquelle la « répercussion » ou la contagion de l’inflation importée est limitée au Japon.

Plus important encore, il s’agit de la septième année consécutive d’inflation inférieure à l’objectif fixé au Japon. Le piège déflationniste constitué d’une faible croissance, d’une faible inflation et de niveaux d’endettement élevés persiste dans le pays. Ces tendances l’emportent sur les autres effets inflationnistes mondiaux, tels que la reprise de la demande post-pandémique et les goulets d’étranglement de la chaîne d’approvisionnement. La déflation de longue durée au Japon a créé une « mémoire » des prix plats qui s’est ancrée dans le comportement des ménages et des entreprises. Cet « ancrage des aspirations » crée une boucle de rétroaction déflationniste de faibles dépenses, de faibles hausses de prix, de faible croissance des salaires et de vigilance générale à l’égard des coûts. Seuls des chocs intérieurs très importants et persistants pourraient briser cette dynamique. En l’absence de tels chocs persistants et de nouveaux comportements, l’inflation au Japon devrait rester modérée à court et moyen terme.

Dans l’ensemble, la divergence d’inflation entre le Japon et les autres économies avancées contribue à créer de grands écarts de taux d’intérêt entre la BoJ et les autres grandes banques centrales, notamment la Fed. Cela entraîne des sorties de capitaux du Japon, mettant le yen sous pression. Le yen devrait continuer à être volatile en termes de dollars, mais une stabilisation plus persistante nécessite soit un effondrement des prévisions d’inflation mondiale, soit une intervention significative de la BoJ sur le marché des changes.