La combinaison d’une forte croissance de la demande et des contraintes d’approvisionnement liées à la pandémie a engendré une flambée importante des prix mondiaux à la consommation et à la production. En conséquence, les principales banques centrales ont adopté des mesures « hawkish », soit en resserrant directement leur politique, soit en fournissant des indications sur des changements imminents de leur orientation. La Banque du Japon (BoJ) est cependant une exception notable à cette règle.

Historiquement à l’avant-garde de l’expérimentation de politiques monétaires radicales, la BoJ poursuit sa lutte contre une déflation bien établie. Alors que la Réserve Fédérale Américaine et la Banque Centrale Européenne s’efforcent d’opérer un changement soudain de politique pour contenir l’inflation, la BoJ est prête à poursuivre l’assouplissement de sa politique monétaire . Cela inclut des taux d’intérêt négatifs, des achats d’actifs à grande échelle et des mesures de contrôle de la courbe des taux qui plafonnent les taux à long terme à des niveaux bas.

Trois points justifient une BoJ « dovish » au milieu de banques centrales plus « hawkish » .

L’Inflation au Japan

(CPI, y/y, %)

Sources: Haver, Bank of Japan, QNB analysis

De prime abord, en dépit d’une récente reprise depuis un terrain négatif, l’inflation au Japon reste modeste, avec une indication de 0,8 % en décembre 2021. Il est important de noter que l’inflation IPC reste bien inférieure à l’objectif de 2 % fixé par la BoJ en 2013. Le dernier chiffre de l’IPC a mis terme la septième année consécutive d’inflation inférieure à l’objectif. Cela montre que les forces déflationnistes continuent de prévaloir au Japon. En d’autres termes, le piège déflationniste constitué par une faible croissance, une faible inflation et des niveaux d’endettement élevés compense les effets de la reprise post-pandémique et des contraintes de la chaîne d’approvisionnement mondiale sur les prix japonais. Ainsi, avec une inflation constamment inférieure à l’objectif fixé, la BoJ n’a aucune raison de suivre ses semblables dans le resserrement ou la normalisation de sa politique.

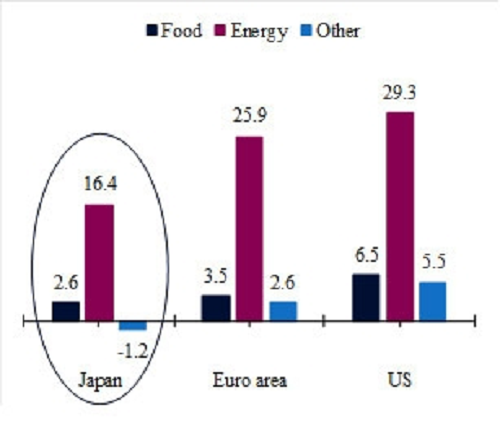

Ensuite , sous la surface des grands chiffres, la récente reprise des prix semble encore moins persistante au Japon que dans les autres économies avancées. Une part importante de la hausse des prix provient de composantes plus volatiles et souvent importées de l’IPC, telles que les produits alimentaires et énergétiques liés aux matières premières. D’autres composantes de l’IPC japonais indiquent encore des pressions sur les prix modérées, voire négatives. Les chiffres confirment jusqu’à présent l’idée que la contagion de l’inflation importée est limitée au Japon. Par conséquent, la BoJ resterait probablement inactive même si des chocs tels que de nouvelles perturbations de la chaîne d’approvisionnement ou des événements géopolitiques venaient renforcer la pression sur l’inflation mondiale.

Comparaison de la ventilation de l’inflation

(Composantes de l’IPC, décembre 2021 y/y, %)

Sources: Haver, Analyse QNB

In fine, la déflation de longue durée au Japon a créé une « mémoire » de la stagnation des prix qui s’est ancrée dans le comportement des ménages et des entreprises. Cet » enracinement des attentes » crée une boucle de rétroaction déflationniste de faibles dépenses, de faibles hausses de prix, de faible croissance des salaires et de la sensibilisation à la maitrise des coûts . Seuls des chocs importants et persistants peuvent briser cette dynamique. En l’absence de tels chocs persistants et de nouveaux comportements, la BoJ doit maintenir les mesures de relance.

Dans l’ensemble, la BoJ devrait poursuivre l’assouplissement de sa politique monétaire , alors même que les autres grandes banques centrales s’orientent vers un cycle de resserrement. Cela est dû à une inflation globale faible, à une inflation « de base » encore plus faible et à une mémoire déflationniste bien ancrée chez les Japonais. Il faudra peut-être attendre un certain temps avant de voir une BoJ adoptant une attitude belliqueuse.